1. QU’EST-CE QUE LA FRAUDE FISCALE ?

La fraude fiscale consiste à se soustraire frauduleusement à l’impôt.

Il s’agit d’un délit, donc une infraction pénale qui incrimine les comportements les plus graves de dissimulation frauduleuse.

Le délit général de fraude fiscale est prévu à l’article 1741 du Code général des impôts.

2. COMMENT EST-ELLE CARACTÉRISÉE ?

Peu importe la nature du procédé utilisé, il peut s’agir notamment de:

- l’omission de déclaration

- la dissimulation de sommes sujettes à l’impôt

- l’organisation d’insolvabilité ou d’autres manœuvres mettant obstacle au recouvrement de l’impôt

- d’irrégularités comptables (omission volontaire d’écritures, ou passation d’écritures inexactes ou fictives au livre-journal).

Toutefois, il est nécessaire de démontrer une volonté de fraude. La preuve du caractère intentionnel incombe aux parties poursuivantes, ministère public et administration.

3. QUELLES SONT LES SANCTIONS ENCOURUES ?

Indépendamment des sanctions fiscales, la fraude fiscale est sanctionnée des peines suivantes:

- une amende de 500 000 €

- un emprisonnement de cinq ans.

Les peines sont portées à 3 000 000 € (à compter du 1er janvier 2018) et sept ans d’emprisonnement lorsque la fraude a été commise en bande organisée ou réalisée ou facilitée par certains moyens (notamment comptes ouverts à l’étranger, domiciliation fictive à l’étranger, …).

La loi visant à lutter contre la fraude fiscale a récemment permis que le montant des amendes puisse être porté au double du produit tiré de l’infraction (LOI n°2018-898 du 23 octobre 2018 – art. 16).

Enfin, d’autres peines complémentaires ont récemment été rendues obligatoires dans la loi.

4. QUELLE PROCÉDURE ?

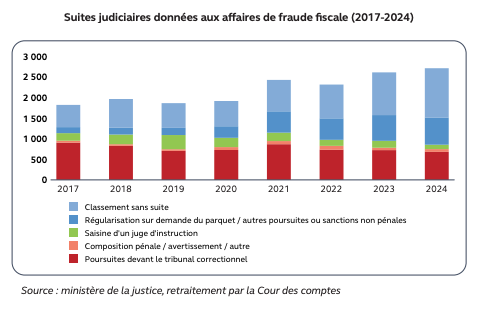

Les poursuites en vue de l’application des sanctions pénales sont engagées devant le tribunal correctionnel.

Désormais, l’administration doit nécessairement transmettre au Parquet les dossiers supérieurs à 100 000 € (de droits redressés) et ayant donné lieu à certaines pénalités (notamment à 100%, 80%, 40%).

Les plus petits dossiers (inférieurs à 100 000 € et/ou sans certaines des pénalités) devront toujours faire l’objet d’une plainte préalable de l’administration et d’un avis conforme de la Commission des infractions fiscales (CIF) pour être poursuivis par le Parquet.

5. QUE FAIRE LORSQU’ON EST POURSUIVI POUR FRAUDE FISCALE ?

Si vous êtes dans une des situation suivantes :

- vous recevez un courrier de la CIF (commission des infractions fiscales)

- vous êtes convoqués au commissariat ou devant le tribunal correctionnel pour des faits de fraude fiscale

- vous avez subi une perquisition fiscale (art. L 16 B du Livre des procédures fiscales)

- vous faites l’objet d’un contrôle fiscal au cours duquel l’administration semble considérer que des fait de fraude fiscale ont été commis,

…. il est urgent de faire appel à un cabinet d’avocats pour vous défendre.

Le cabinet Arfé Avocats a développé une compétence particulière dans ce domaine qui relève à la fois du droit fiscal et du droit pénal. Ce genre de contentieux nécessite en effet de connaître aussi bien la fiscalité des particuliers ou des entreprises que les spécificités de la procédure pénale pour avoir la meilleure défense (voir la page).

NOUS CONTACTER

Vous avez besoin d’un avocat qui vous défend pour des faits de fraude fiscale ?

Le Cabinet Arfé Avocats met à disposition ses compétences pour apporter des solutions pertinentes à ses clients tant en conseil qu’en contentieux.

Contactez le cabinet pour prendre un rendez-vous rapidement: 01 84 25 70 99