La loi relative à la lutte contre la fraude a profondément modifié le régime d’engagement des poursuites pénales pour fraude fiscale (loi n° 2018-898 du 23 octobre 2018, art. 36).

Précédemment, les poursuites pour fraude fiscale ne pouvaient être exercées par le Parquet que si une plainte de l’administration fiscale avait été déposée. A l’inverse, sans plainte de l’administration fiscale, le Parquet ne pouvait en principe pas poursuivre des faits de fraude fiscale (d’où l’expression de « verrou de Bercy »).

Il est ainsi désormais créé une obligation pour l’administration de dénoncer au Parquet les faits ayant abouti à des redressements dépassant un certain seuil.

Ce seuil est atteint lorsque le montant des droits redressés excède 100 000 € et que certaines majorations importantes (100%, 80%, 40%) ont été appliquées à l’occasion d’un contrôle fiscal.

En dessous de ce seuil, l’administration fiscale n’est toujours pas tenue de dénoncer les faits au Parquet. Le « verrou de Bercy » continue donc d’exister pour les dossiers moins importants (l’administration pourra choisir de ne pas dénoncer les faits au Parquet, ce qui empêchera les poursuites par hypothèse).

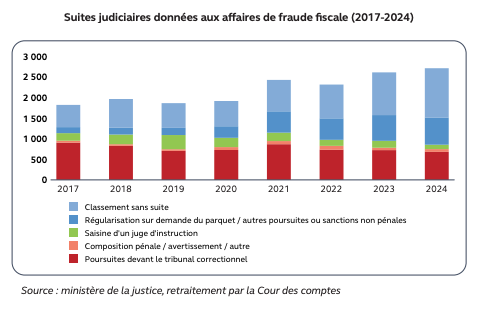

Selon le rapport AN n°1212, ces nouvelles dispositions devraient aboutir à multiplier au moins par deux les dossiers transmis chaque année à la justice. Leur nombre devrait donc passer de 1000 à 2000 dossiers environ.

Ces nouvelles mesures sur l’engagement des poursuites s’appliquent aux contrôles pour lesquels une proposition de rectification est adressée à compter du 24 octobre 2018.